Hacia la construcción de estándares mínimos de protección de los derechos de los contribuyentes en el procedimiento legislativo tributario asistido por inteligencia artificial

Escrito por Carlos E. Weffe H.

Download

DownloadDesafíos Actuales de la Inteligencia Artificial | UOC, 2024

El artículo propone cinco estándares mínimos con el fin de regular el uso de IA en el proceso legislativo tributario. La implementación de estas reglas básicas reduciría significativamente los riesgos que supone el uso indiscriminado de IA para la adecuada salvaguarda de los derechos fundamentales de los contribuyentes: (i) a la reserva legal tributaria, (ii) a la participación ciudadana en el proceso legislativo y (iii) a la libertad económica de los contribuyentes, en especial en sus facetas de ingreso y permanencia en sus mercados relevantes, que tiene como corolarios la libertad negocial y el derecho a la economía de opción en materia tributaria, y con ello (iv) la tributación conforme a la capacidad económica. En la formulación de estos estándares mínimos se ha tenido especialmente en cuenta los principios de IA propuestos por la OCDE de IA centrada en el ser humano, respeto por los derechos humanos e implementación inclusiva e imparcial, además de la «reserva de humanidad» (PONCE SOLÉ) evitación de sesgos, calidad de datos (garbage in, garbage out) y supervisión humana (human in the loop). La investigación propuesta complementa la identificación de estándares mínimos y mejores prácticas para la protección de los derechos de los contribuyentes de BAKER y PISTONE (2015), bajo una metodología deductiva en la línea de la adaptación de los principios clásicos de protección de los derechos de los contribuyentes intentada por BENTLEY (2019).

Rivista di Diritto e Prática Tributaria Internazionale Nro. 2/2009 | CEDAM, 2009

El artículo constituye una radiografía del (mal) estado del arte del Derecho Penal Tributario en Venezuela para el momento, y es un primer antecedente doctrinal de estudio de las tendencias antigarantistas del sistema represivo fiscal venezolano que serían objeto de investigación por el autor y publicados entre 2012 y 2020, y que le permitió identificar rasgos del llamado «Derecho Penal Tributario del Enemigo», con base en los desarrollos de G. Jakobs..

Privacidad del contribuyente, «calidad del control parlamentario» y «naming and shaming»: STEDH del 9 de marzo de 2023, App. Núm. 36345/16, L.B. v. Hungría

Escrito por Carlos E. Weffe H.

Prácticas patológicas en la aplicación de los tributos. Remedios desde la jurisprudencia y la doctrina administrativa | Marcial Pons, 2024

El artículo analiza críticamente la interpretación judicial de acuerdo con la cual los Estados gozan de un amplio margen de apreciación para implementar prácticas administrativas de publicidad de los datos personales, incluyendo la dirección de habitación, de contribuyentes morosos para motivar el cumplimiento tributario a través del escarnio público (conocido como «naming and shaming»), si bien el control parlamentario para su adopción debe tomar en cuenta razonablemente todos los intereses en juego, so pena de violación del derecho al respeto de la vida privada del contribuyente. Se arguye que el «naming and shaming» es contrario al ConEDH, con independencia de la mayor o menor calidad del control parlamentario empleado en el caso concreto, y se aboga por la adopción de límites estrictos a la práctica, en caso de ser inevitable su implementación.

Inteligencia artificial, proceso de creación normativa y Tax Administration 3.0. Una primera aproximación al riesgo del «legalismo computacional» tributario

Escrito por Carlos E. Weffe H.

El Derecho, la Empresa y la Comunicación en la sociedad de la información | J.M. Bosch Editor, ESERP, 2023

Son contados los estudios que traten de alguna forma los varios –muchos- tópicos relevantes en materia del uso de IA en el contexto del primero de los planos de ejercicio del poder financiero: la función normativa del tributo, es decir, el poder normativo para establecer y regular los tributos, según las reglas y los límites establecidos en la Constitución. En su mayoría, estos trabajos se concentran en la ontología conceptual del tributo como instrumento para modelizar su funcionamiento y facilitar, así, su automatización regulativa y aplicativa.

La importancia del tema sube de punto cuando se tiene presente que la mayoría de los problemas que ha enfrentado la automatización de los procesos tributarios tienen su primera manifestación justo al regular el tributo: (i) la textura abierta de buena parte de sus contenidos; (ii) la frecuencia con la que deben emprenderse reformas normativas; y (iii) la inherente complejidad del sistema tributario.

Con todo, la cuestión excede el mero interés académico. En la práctica, la efectiva vigencia o no de los derechos de los contribuyentes tiene su germen en el proceso de creación de normas tributarias, e incluso varios derechos básicos de los sujetos pasivos tributarios tienen en esta fase su asiento natural. La utilidad del esfuerzo se evidencia, también, del hecho de que las propias administraciones tributarias están, desde hace tiempo, en búsqueda de soluciones de IA para agilizar los procedimientos normativos con un incremento correlativo de su calidad.

Este artículo pretende ser un comienzo en el camino para llenar esa falta. Para ello, la sección 2 indagará en las posibilidades de empleo de la IA en el proceso legislativo tributario, de la mano de la legimática (legimatics), y se identificará al llamado “legalismo informático” (computational legalism) como el primero de los peligros para el equilibrio entre las partes de la relación jurídico-tributaria al que se refería HENSEL anteriormente. Seguidamente, la sección 3 analizará la cuestión de la llamada “democracia algorítmica”, y los retos que ésta supone para el principio de reserva legal tributaria.

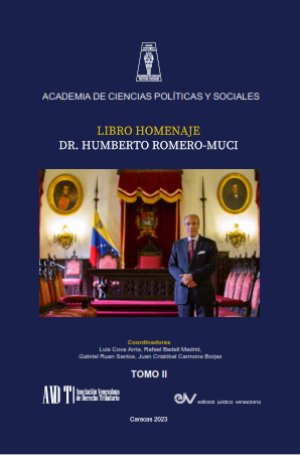

La Inmunidad Fiscal Intergubernamental y su Recepción en el Derecho Venezolano. Algunas Consideraciones

Escrito por Carlos E. Weffe H.

Libro Homenaje al Dr. Humberto Romero-Muci, Tomo II | ACIENPOL, 2023

La inmunidad tributaria es un status jurídico de no sujeción al Poder Tributario de una determinada jurisdicción con base en la protección racional de la dignidad humana: es una regla de «competencia negativa» (Alexy) que limita el poder estatal y configura, en consecuencia, una posición jurídica iusfundamental a favor del ciudadano que previene la limitación unilateral derivada de la prestación tributaria. Uno de sus tipos, la inmunidad fiscal intergubernamental, sirve de criterio de racionalización instrumental (Weber) del sistema tributario, para impedir que éste se constituya en traba de la acción estatal tendiente al bienestar común y, por tanto, carente de capacidad contributiva. Sobre estas premisas, el artículo analiza dogmáticamente la inmunidad fiscal intergubernamental, su evolución en el derecho de los Estados Unidos y de Brasil y, sobre estas premisas, discute el estado del arte y los principales problemas en la aplicación de esta institución en Venezuela.

Notas Introductorias al Análisis Económico del Derecho Penal Tributario

Escrito por Carlos E. Weffe H.

XIII Jornadas «Aníbal Dominici» en Homenaje a Humberto Romero-Muci | UCAB, 2023

El artículo estudia el empleo del método económico para el análisis del sistema represivo tributario, sobre la base de las formulaciones de Richard Posner y Gary Becker al respecto. Se presenta al Análisis Económico del Derecho (AED) como una técnica de racionalización instrumental del Derecho con base en la Economía. El AED se expresa en el Derecho Penal bajo la fórmula de la reducción del costo social del delito a través del correlativo incremento en el costo del hecho para el delincuente. En el Derecho Tributario, el AED se expresa bajo un doble cariz: (i) como herramienta para medir la capacidad redistributiva del sistema tributario, principalmente bajo el teorema de Kaldor-Hicks; y (ii) para identificar -y cerrar- las lagunas del ordenamiento que impiden maximizar la recaudación fiscal y abren camino a la elusión y evasión fiscales. En el Derecho Penal Tributario, el AED es la síntesis de ambos propósitos: la reducción de la criminalidad fiscal pasaría, bajo este planteamiento, por la optimización del funcionamiento del sistema tributario a partir del castigo, preferentemente pecuniario, a los evasores fiscales.

Towards a Taxpayers' Rights Compliant Cross-Border Recovery of Tax Sanctions

Escrito por Carlos E. Weffe H.

World Tax Journal Vol. 15 No. 1 | IBFD, 2023

Co-authored with Robert Attard

A faltering procedure for cross-border enforcement of sanctions under the Council Directive 2010/24/EU of 16 March 2010 concerning mutual assistance for the recovery of claims relating to taxes, duties and other measures (TRD), has contributed to a degree in uncertainty and a wavering protection of taxpayers' rights. Against this background, the article proposes taxpayers’ rights (due process, proportionality, non bis in idem) as minimum standards for the applicability of the TRD in the area of tax sanctions. In this regard, the article revisits the scope of the TRD, and advocates for a standardization of the definition of sanctions to whose recovery the TRD is applicable (namely, amounts imposed for deterrent purposes, definitively imposed after due process of law and respecting minimum parameters of proportionality). These minimum requirements should be regarded as essential to the cross-border recovery of tax sanctions, as they stem from EU law as part of its fundamental principles. Hence, due process, proportionality and non bis in idem standards should be fully enforceable by the requested state, without prejudice to the Member States’ broad discretion in defining and applying tax sanctions, providing taxpayers with adequate protection and further certainty.

La Inmunidad Fiscal Intergubernamental en el Derecho Comparado. Especial Referencia al Caso de Venezuela

Escrito por Carlos E. Weffe H.

Rivista di Diritto e Pratica Tributaria Internazionale No. 3-2022 | WoltersKluwer - CEDAM, 2022

La inmunidad tributaria es un status jurídico de no sujeción al Poder Tributario de una determinada jurisdicción con base en la protección racional de la dignidad humana: es una regla de «competencia negativa» (Alexy) que limita el poder estatal y configura, en consecuencia, una posición jurídica iusfundamental a favor del ciudadano que previene la limitación unilateral derivada de la prestación tributaria. Uno de sus tipos, la inmunidad fiscal intergubernamental, sirve de criterio de racionalización instrumental (Weber) del sistema tributario, para impedir que éste se constituya en traba de la acción estatal tendiente al bienestar común y, por tanto, carente de capacidad contributiva. Sobre estas premisas, el artículo analiza dogmáticamente la inmunidad fiscal intergubernamental, su evolución en el derecho de los Estados Unidos y de Brasil y, sobre estas premisas, discute el estado del arte y los principales problemas en la aplicación de esta institución en Venezuela.

El derecho a la no autoinculpación en materia tributaria. Un comentario

Escrito por Carlos E. Weffe H.

Boletín de la Academia de Ciencias Políticas y Sociales No. 169 | ACIENPOL, 2022

El artículo resume y da una visión crítica de las tendencias mundiales respecto del derecho a la no autoinculpación en materia tributaria. Para ello, el texto se apoya en la información fáctica aportada por el Observatorio para la Protección de los Derechos de los Contribuyentes del International Bureau of Fiscal Documentation (IBFD) desde 2015 hasta la fecha, y señala a la regularización voluntaria y al reporte obligatorio de esquemas fiscales como dos amenazas, actuales y veladas, a la efectiva vigencia de este derecho fundamental en materia fiscal.

Más...

Aspectos Destacados y Tendencias Mundiales en los Derechos de los Contribuyentes en 2020

Escrito por Carlos E. Weffe H.

Revista Debates de Derecho Tributario y Financiero, Año II No. 4 | Centro de Estudios de Derecho Financiero y Tributario UBA, 2022

Apoyado en su mayor parte en jurisprudencia, el artículo resume y analiza tres de las tendencias en la protección práctica de los derechos de los contribuyentes en 2020 que se desprenden de los trabajos del Observatorio para la Protección de los Derechos de los Contribuyentes del IBFD, relativas a (i) confidencialidad, (ii) auditorías intensivas y sanciones penales y administrativas, y (iii) situaciones transfronterizas.

* Originalmente publicado en inglés como “Highlights and Trends in Global Taxpayers’ Rights 2020” en Bulletin for International Taxation, Vol. 75 No. 7, IBFD, Ámsterdam, 2021. Traducido y reproducido con permiso.

Observatory on the Protection of Taxpayers' Rights | IBFD, 2022

This report summarizes the monitored developments concerning the effective protection of taxpayers’ fundamental rights in 47 countries worldwide as of 31 December 2021, compared to the status of compliance of a set of minimum standards and best practices recorded for those countries on 12 fundamental taxpayer rights areas identified by Prof. Dr Pasquale Pistone and Prof. Dr Philip Baker, at the 2015 IFA Congress on The Practical Protection of Taxpayers’ Rights.

Panorámica general del sistema sancionador tributario aplicable al impuesto sobre la renta en Guatemala

Escrito por Carlos E. Weffe H.

Revista Iustitia et Pulchritudo, Vol. 2 No. 2 | Universidad de Santa María La Antigua, 2021

El trabajo se divide en dos (2) partes. La primera parte trata las bases constitucionales del sistema sancionador guatemalteco. Se desarrollan los principios de: (i) reserva legal y legalidad punitiva; (ii) proporcionalidad; (iii) non bis in ídem; y (iv) culpabilidad. Dentro del concepto de proporcionalidad, se hace referencia a los subprincipios de idoneidad, necesidad, y proporcionalidad stricto sensu. La segunda parte trata analíticamente la aplicación del sistema sancionador en el impuesto sobre la renta. Para ello, se desarrolla el régimen infraccional tributario, abarcando: (i) la validez material y temporal de la ley sancionadora; (ii) la definición y clasificación de las infracciones; (iii) las presunciones y límites del derecho sancionador; (iv) el concurso y reincidencia de los ilícitos; y (v) la responsabilidad tributaria.

Bulletin for International Taxation, Vol. 75 No. 7 | IBFD, 2021

Apoyado en su mayor parte en jurisprudencia, el artículo resume y analiza tres de las tendencias en la protección práctica de los derechos de los contribuyentes en 2020 que se desprenden de los trabajos del Observatorio para la Protección de los Derechos de los Contribuyentes del IBFD, relativas a (i) confidencialidad, (ii) auditorías intensivas y sanciones penales y administrativas, y (iii) situaciones transfronterizas.